标题

- 标题

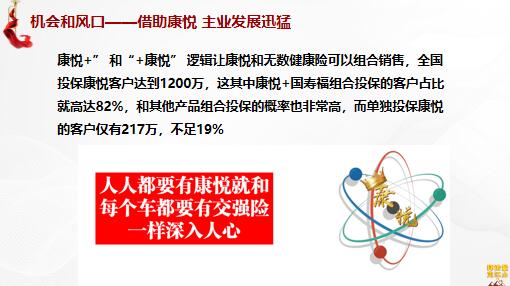

- 内容

策解读:每年必须重新申请确认投保,不能自动续保。要求保险公司此类产品不能采取以往的自动扣款续保方式,每年必须由投保人申请重新申请并经保险人确认后投保。五、保险公司应当根据医疗费用实际发生水平、理赔经验数据等因素,合理确定短期健康保险产品费率、免赔额、赔付比例和保险金额等。保险公司不得设定严重背离理赔经验数据基础的、虚高的保险金额。规范保险金额七、保险公司将短期健康险开发设计成主险产品的,不得强制要求保险消费者在购买主险产品的同时,购买该公司其他产品。保险公司将短期健康险开发设计成附加险产品的,应当明确告知保险消费者附加险所对应的主险产品情况,并由保险消费者自主决定是否购买该产品组合。保险公司不得在附加险产品条款中限制投保人单独解除附加险合同的权利。

规范产品销售1、保额设置不能过高,即:保额600万、800万不能再有。2、不能强制搭配主险销售,意味着可以单独销售。政策解读:合理定价,不的设定虚高保险金额。要求保险公司产品定价应当具备定价基础,不得设定严重背离理赔经验数据基础的、虚高的保险金额。政策解读:不得强制捆绑销售。严禁保险公司将产品组合销售异化为捆绑强制搭售,限制消费者购买产品和服务的权利,侵害保险消费者利益。银保监会政策会带来哪些影响?调整影响:百万医疗市场面临巨变不符合文件要求的健康险产品必须在5月1日前停止销售! 2021年1月11日银保监会《关于规范短期健康保险业务有关问题的通知》银保监办发〔2021〕7号下发,主要对短期健康险定义、信息披露、管理流程等进行规范,重点内容为1年期及以下的健康险的不保证续保描述进行明确。

行业短期健康险条款和销售口径具有共性,如条款中“不以健康状况影响续保”的表述以及可续保至80/99/105岁等表述具有普遍性,容易让客户理解续保等同于“保证续保”,而监管要求短期健康险必须明确“非保证续保”产品,百万医疗险市场面临巨变!调整影响:百万医疗市场面临巨变通过对市场主要同业产品与我公司如E康悦条款的对比发现:①针对短期医疗险的责任表述和销售口径具有相当的共性;②条款均有:不会因被保险人健康状况变化而拒绝客户投保。其中:平安、太平可以续保至99岁;泰康更高达105岁。③我司、平安、太平、新华产品条款均有停售的表述;平安、太平停售标售与前述②在同一条款中表述,我公司、新华在不同条款表述;行业共性的条款表述与监管要求有偏差,我司康悦系列产品整改势在必行,面对行业的新政策。

我们该怎么办国寿的解决方案方案一:权益没变,修改字眼符合新规,拿走老客户续保担忧,老人老办法:方案二:符合规范,不保证续保版本方案三:符合规范,保证五年续保,要重新投保,新人老办法:国寿的解决方案新人老办法:康悦投保方案一只有5月1日前投保了康悦的老客户才能享受的政策备注:保留原汁原味的康悦没有变,不会因为客户的健康状况影响续保,完美保留如E康悦全部亮点,康悦系列产品续保、转保、新投保举例,保单生效对应日在4.1-4.30的老客户,如果投保时勾选了自动续保,无需任何操作,可按原规则自动续保。保单生效对应日在5.1及以后的老客户,可在条款变更完成、系统转保功能上线后,生效日前30后60日内,申请续保变更后的老康悦。康悦2021版、康悦盛典版两款新产品上市后。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号